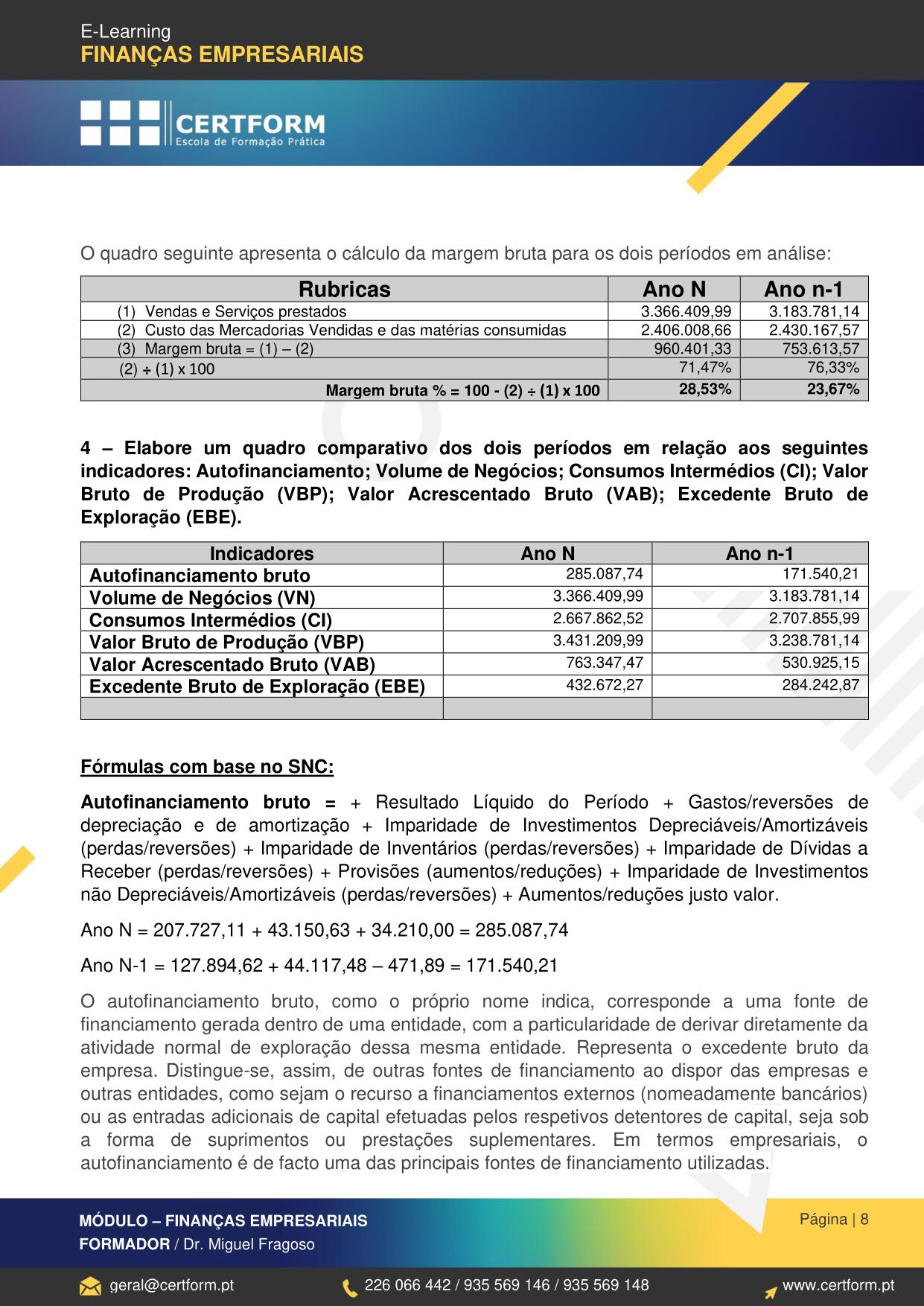

Valor Acrescentado Bruto (VAB) e Excedente Bruto de Exploração (EBE)

O VAB corresponde à diferença entre a produção e os consumos intermédios (CI), e equivale à riqueza gerada pelas empresas nas suas operações mais diretamente ligadas à sua atividade de exploração durante o período.

A Produção é constituída pelos produtos (bens e serviços) criados durante o período contabilístico. O Consumo Intermédio consiste no valor dos bens e serviços consumidos como elementos de um processo de produção, excluindo os ativos fixos, cujo consumo é registado como consumo de capital fixo. Os CI traduzem, assim, o custo dos bens e serviços consumidos como elementos de um processo de produção e venda de inventários e prestação de serviços.

O VAB pode ser usado para avaliar o desempenho em relação à produtividade do trabalho. Indicadores como VAB / trabalhador e VAB / Total da Massa Salarial traduzem a capacidade das empresas adicionarem valor por cada euro despendido com os seus colaboradores. Quanto mais elevado for o valor obtido, maior é a produtividade dos recursos humanos e, consequentemente, a rendibilidade da organização.

A fórmula do VAB com base no SNC:

VAB = Valor Bruto da Produção (VBP) - Consumos Intermédios (CI)

VBP = vendas + prestação de serviços + variação nos inventários da produção + trabalhos para a própria entidade + rendimentos suplementares + subsídios à exploração

CI = Custo das mercadorias vendidas e das matérias consumidas + Fornecimentos e serviços externos + Impostos indiretos

De acordo com o Sistema Europeu de Contas Nacionais e Regionais (SEC95), o VAB faz parte da conta de Produção e é igual à diferença entre a Produção e o Consumo Intermédio de um ramo de atividade ou de um sector institucional. Em termos macroeconómicos, o Produto Interno Bruto (PIB) de um país é a soma dos VAB de todas as unidades de produção que residem no território desse país.

O Excedente Bruto de Exploração (EBE) é a componente principal da capacidade de autofinanciamento, o seu nível sustenta a manutenção e o crescimento da empresa.

A fórmula do EBE com base no SNC:

Excedente Bruto de Exploração (EBE) = + Resultado Operacional + Gastos/reversões de depreciação e de amortização + Imparidade de Investimentos Depreciáveis/Amortizáveis (perdas/reversões) + Imparidade de Inventários (perdas/reversões) + Imparidade de Dívidas a Receber (perdas/reversões) + Provisões (aumentos/reduções) + Imparidade de Investimentos não Depreciáveis/Amortizáveis (perdas/reversões) + Aumentos/reduções justo valor

VAS vs EBE

O EBE corresponde ao rendimento que as próprias entidades obtêm com a utilização dos seus ativos produtivos e poderá ser obtido pela diferença entre o VAB, as Remunerações e os Impostos Líquidos de Subsídios à Produção.

EBE = (Produção - Consumos Intermédios) - Remunerações - Impostos Líquidos de Subsídios à Exploração

EBE = VAB - Remunerações - Impostos Líquidos de Subsídios à Exploração

0 comentários:

Enviar um comentário